Онлайн-бухгалтерия

и отчетность для бизнеса

на УСН с НДС

Ведите правильный учет в 1С:БизнесСтарт

- Предпринимателю, который ведет учет сам

- Бухгалтеру, который впервые работает с НДС

- Бизнесу, который превысил лимит патента

(подп. «а» п. 1 ст. 2 Федерального закона от 28.11.2025 № 425-ФЗ)

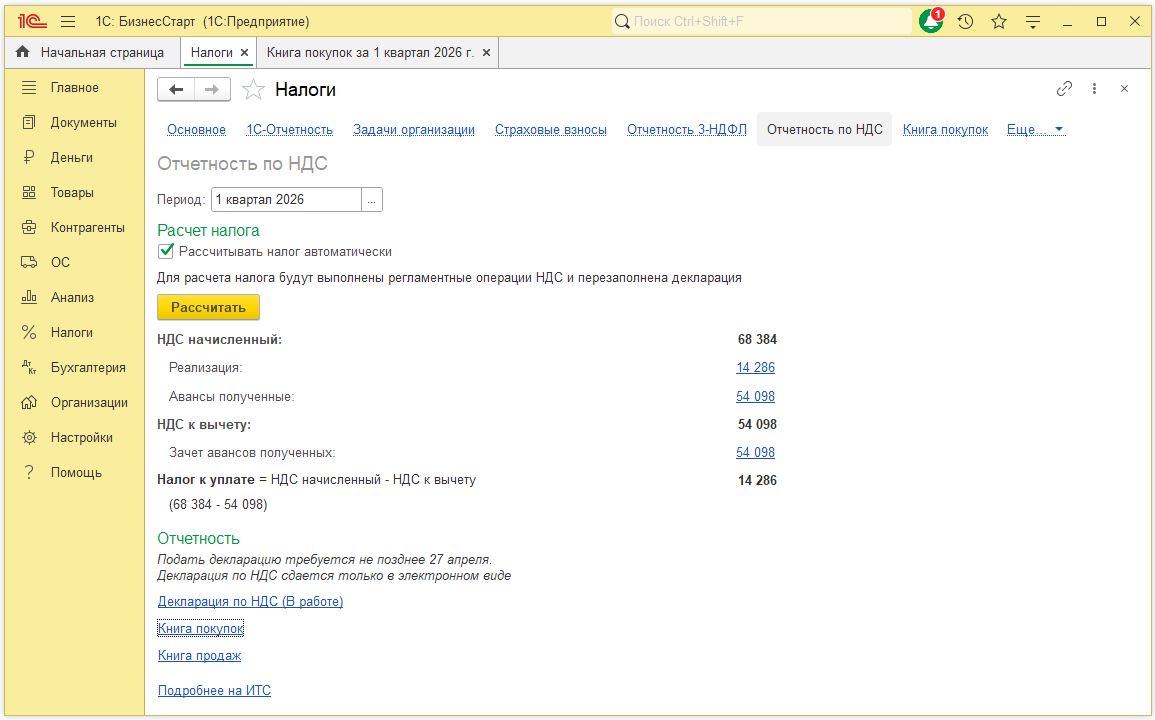

Авторасчет налогов в 1С:БизнесСтарт

Формируется автоматически на основе информации о начисленных и уплаченных суммах с учетом вашей ставки

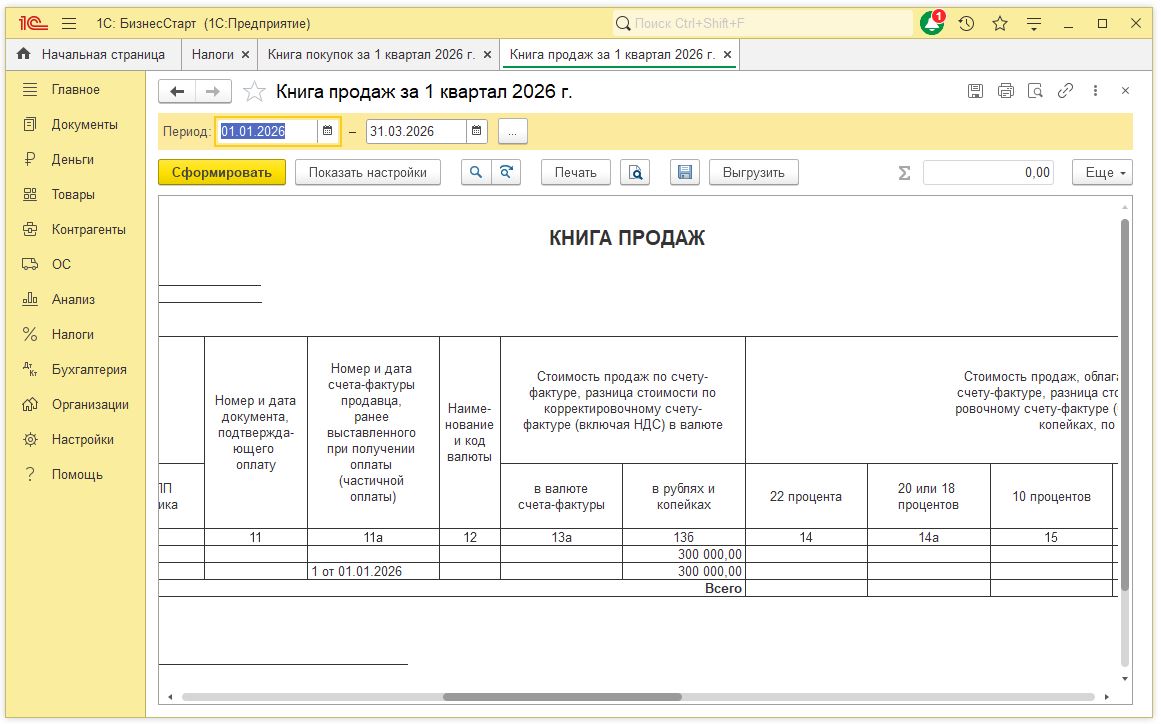

Обязательна для всех плательщиков НДС — в ней фиксируются продажи и авансы

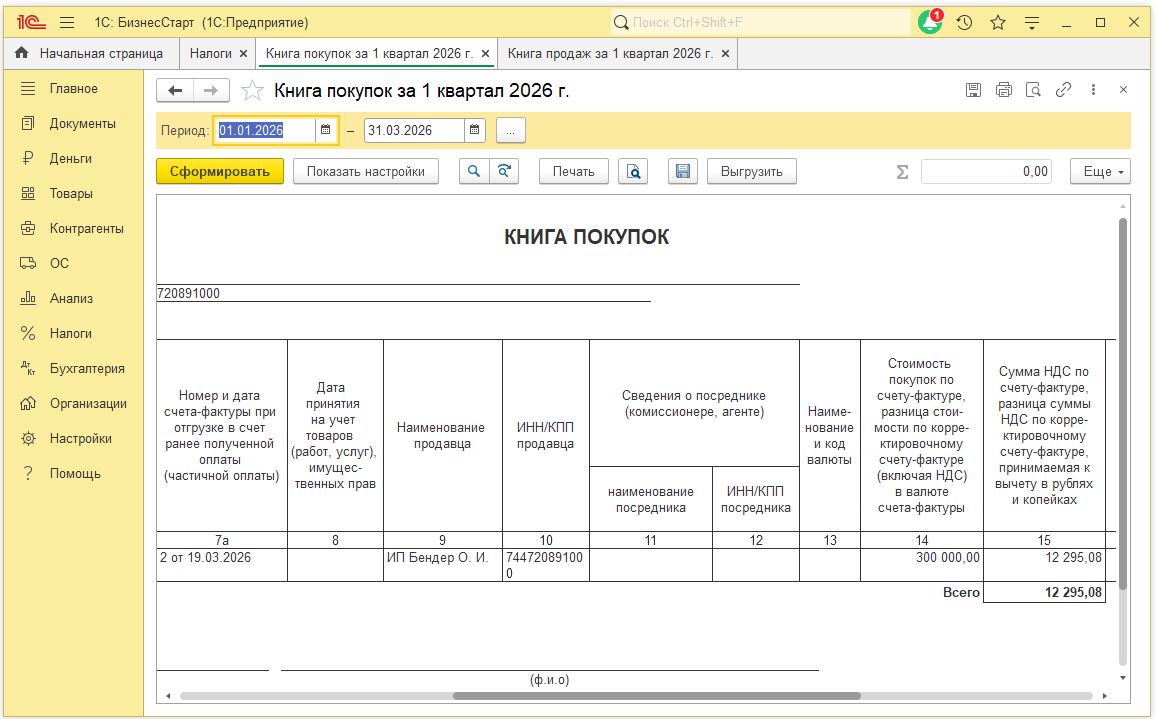

Ведется при ставке 10% или 22% — в ней регистрируются купленные товары и услуги для вычета НДС

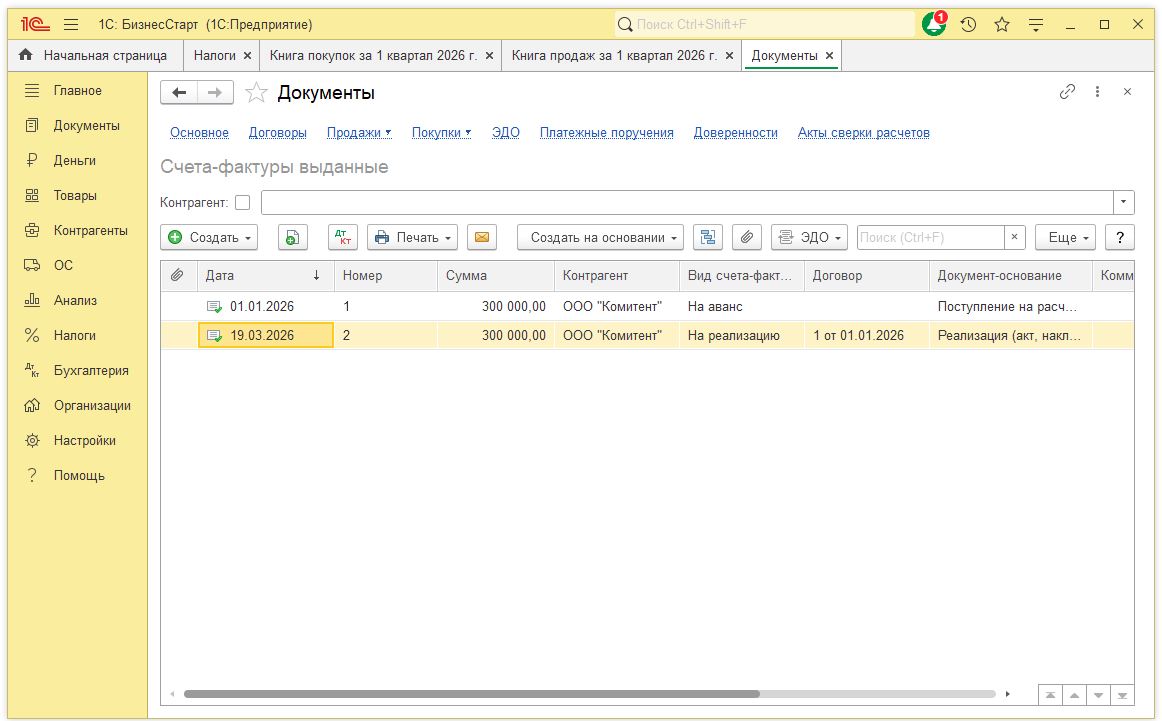

Первичные документы можно создавать и хранить прямо в программе — на их основе формируются отчеты и суммы НДС

Простой и понятный учет в 1С:БизнесСтарт

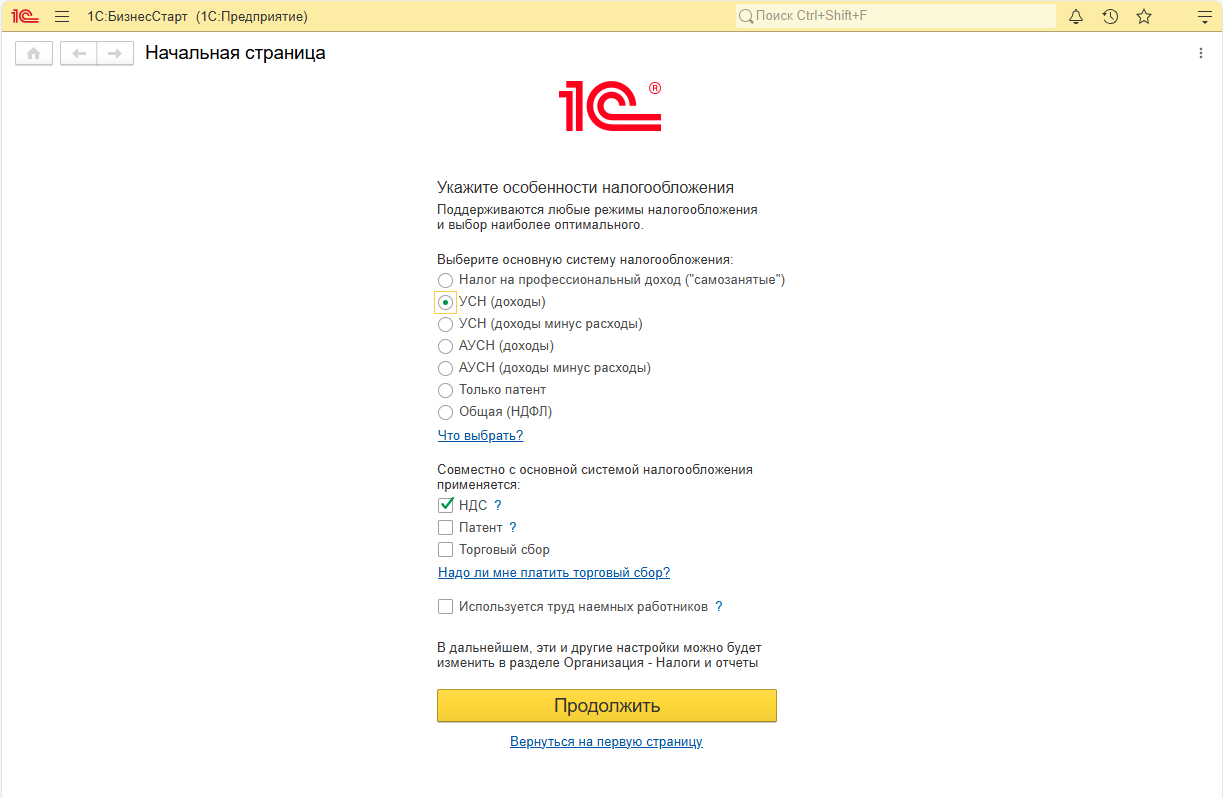

С чего начать работу с НДС на УСН

- Укажите в настройках 1С:БизнесСтарт используемый процент ставки.

- Выбранная ставка и способ расчета сохранятся для всех документов.

- Загрузите в программу данные по продажам, услугам, авансам и суммам от поставщиков. Поддерживается онлайн-обмен с банками.

- 1С:БизнесСтарт автоматически сформирует книги покупок и продаж, рассчитает налог и подготовит декларацию для отправки в налоговую.

Если работаете на патенте

В 2026 году ПСН доступна только предпринимателям с годовым доходом до 20 млн руб.

В 2027 году лимит будет снижен до 15 млн руб., а в 2028 — до 10 млн руб.

Если ваш доход превышает лимит или вы работаете в сфере деятельности, которая была исключена из перечня разрешенных для патента, применять ПСН нельзя.

В 1С:БизнесСтарт есть возможность подобрать выгодную систему налогообложения, исходя из показателей вашего бизнеса, и перенести начальные остатки и данные из другой учетной системы.

Вы можете перейти на другую систему налогообложения.

Пример. Бизнес на патенте с доходом 22 млн рублей в год и магазином с торговым залом не может применять ПСН, предприниматель переходит на УСН и автоматически становится плательщиком НДС.

- С 2026 года патент применяться не может

- Предприниматель переходит на УСН

- Автоматически становится плательщиком НДС

Демонстрация работы с НДС:

от расчета налога до декларации

Тарифы 1С:БизнесСтарт

|

Без сотрудников

от 500 руб./мес.

3600 руб./полгода

30 дней бесплатно

|

С сотрудниками

от 850 руб./мес.

5700 руб./полгода

30 дней бесплатно

|

|

|---|---|---|

| Выписка счетов, актов и накладных для покупателей |

|

|

| Онлайн-обмен с банками |

|

|

| Автозаполнение реквизитов по ИНН |

|

|

| Формирование и отправка отчетности через интернет |

|

|

| Учет доходов и расходов |

|

|

| Расчет налогов и взносов |

|

|

| 1С-ЭДО (5 исходящих комплектов/мес. бесплатно) |

|

|

| Учет запасов, взаиморасчетов и пр. |

|

|

| Работа с сотрудниками (до 25) |

|

|

| Расчет зарплаты и кадровый учет |

|

|

- Выписка счетов, актов и накладных для покупателей

- Онлайн-обмен с банками

- Автозаполнение реквизитов по ИНН

- Формирование и отправка отчетности через интернет

- Учет доходов и расходов

- Расчет налогов и взносов

- Учет запасов, взаиморасчетов и пр.

- Электронный документооборот (5 комплектов исходящих документов в месяц бесплатно)

- Работа с сотрудниками (до 5)

- Расчет зарплаты и кадровый учет

- Бесплатный доступ на 3 мес. до 31.12.2026

Что нужно делать

1С:БизнесСтарт легко освоить

Вопросы и ответы

В июле 2026 года был подписан Федеральный закон № 228-ФЗ, который закрепил сохранение порога на уровне 20 млн рублей до конца 2029 года включительно.

С 2026 года увеличивается стандартная ставка НДС с 20% до 22%. Специальные ставки остаются без изменений: 5% при доходе от 10 до 272,5 млн рублей и 7% — от 272,5 до 490,5 млн рублей. Сохраняются льготная ставка 10% для социально значимых товаров и 0% для экспорта и отдельных операций.

Нет, отдельная регистрация не требуется. Плательщиком НДС вы становитесь автоматически с 1-го числа месяца, следующего за месяцем, в котором доход превысил 20 млн рублей.

Доходы рассчитываются по правилам главы 26.2 НК РФ, то есть кассовым методом. Это значит, что авансы, по которым отгрузка произойдет уже в 2026 году, тоже учитываются. Если организация совмещает УСН и патент, доходы по ним суммируются; по патенту учитываются фактически полученные суммы. Из доходов исключаются положительные курсовые разницы и субсидии при безвозмездной передаче имущества или имущественных прав в государственную или муниципальную собственность.

Если оплата поступила в 2025 году, а отгрузка произведена в 2026‑м, операции облагаются НДС, так как налог считается по дате отгрузки. Если же отгрузка была в 2025 году, а оплата — в 2026‑м, НДС платить не нужно. Рекомендуется заранее предусмотреть в договорах увеличение стоимости на сумму НДС, если отгрузка запланирована на 2026 год.

Да, если применяется ставка 22%. При специальных ставках 5% или 7% такая возможность не предусмотрена налоговыми правилами.

Авансовый счет-фактура выставляется при получении предоплаты от покупателя. Его нужно оформить не позднее 5 календарных дней с даты получения аванса и зарегистрировать в книге продаж. После отгрузки товаров, выполнения работ или оказания услуг выставляется обычный счет-фактура на реализацию, а ранее начисленный НДС с аванса принимается к вычету и отражается в книге покупок.

по НДС на УСН

в 1С:БизнесСтарт?

Мы поможем!

тел.: 8 (800) 333-72-27

email: support@1cbiz.ru

Подключайтесь сейчас — первые 30 дней бесплатно.

Персональный менеджер поможет с настройкой и запуском программы.