Часто задаваемые вопросы

| Все темы | Напишите письмо | Закрыть |

| Все темы | Напишите письмо | Закрыть |

Если вы планируете открыть бизнес, один из первых вопросов, который перед вами встанет, — какой налоговый режим выбрать? Рассмотрим основные варианты и разберемся, какой из них будет наиболее подходящим для вас.

Для компаний и индивидуальных предпринимателей предусмотрено несколько налоговых режимов, включая общую систему и льготные режимы для отдельных категорий бизнеса. Каждый из них отличается налоговой нагрузкой, требованиями к учету и ограничениями по доходам и штату. Ниже рассмотрим основные налоговые режимы, которые можно применять в 2026 году.

ОСНО — базовая система, которая назначается по умолчанию, если не выбрать при регистрации бизнеса льготный режим. Предприниматели и компании на этой системе уплачивают НДС, а также ИП платят НДФЛ, а ООО — налог на прибыль. Кроме того, начисляется имущественный налог. Отчетность более сложная: необходимо вести полноценный бухгалтерский учет и регулярно сдавать декларации.

Для малого бизнеса ОСНО обычно менее удобен — больше времени уходит на бухгалтерию, выше налоговая нагрузка. Этот режим становится актуальным, когда бизнес растет и превышает лимиты льготных систем: на ОСНО нет ограничений по выручке и числу сотрудников, поэтому его выбирают компании, которые планируют масштабирование или работают на рынке без специальных льгот.

Что изменилось в 2026 году:

С 1 января 2026 года ставка НДС повысилась до 22 %.

Транспортный, земельный и налог на имущество организаций с 2026 года рассчитываются автоматически. Поэтому с 2027 года компании больше не нужно подавать уведомления по имущественным налогам.

Сроки уплаты имущественных налогов также изменились: перечислить платеж за год нужно до 28 марта вместо 28 февраля. Авансовые платежи теперь вносят на месяц позже — до 28-го числа второго месяца после квартала, а не первого.

Кадастровый перечень объектов для налога на имущество теперь определяется на 15 февраля, а не на 1 число периода.

Срок сообщения о неучтенных объектах также продлили: если налоговая не прислала уведомление о сумме налога, организация должна сообщить о наличии объекта не до 31 декабря, а до 31 мая.

Упрощенная система налогообложения — один из самых распространенных льготных режимов для малого бизнеса. На УСН вместо нескольких налогов уплачивается один: с доходов либо с разницы между доходами и расходами. Но есть нюанс: это правило действует, если доход не превышает установленный законодательством лимит. В случае превышения доходного порога предприниматель на упрощенке обязан также платить НДС.

УСН ориентирована на малый бизнес и применяется при соблюдении установленных лимитов по выручке, численности сотрудников и стоимости активов. По сравнению с ОСНО здесь проще расчеты и меньше отчетности, поэтому режим часто выбирают на старте бизнеса.

Если вы запускаете небольшой интернет-магазин или мастерскую, где основные расходы — закупка материалов и аренда, упрощенка может оказаться выгоднее, потому что позволяет платить один налог по льготной ставке (6% на УСН «Доходы» и 15% на УСН «Доходы минус расходы» — при этом предусмотрено, что законами субъектов РФ ставка может быть снижена) и не тратить много времени на отчетность. Даже если упрощенцу приходится платить НДС, налоговая нагрузка все равно оказывается ниже, чем на ОСНО.

Что изменилось в 2026 году:

Установлен новый лимит дохода, при достижении которого возникает обязанность платить НДС. В 2026 году он равен 20 млн рублей, в 2027 году составит 15 млн рублей, в 2028 году — 10 млн рублей. При превышении лимита возникает обязанность начислять и уплачивать НДС.

Ставка НДС увеличена до 22 %. Специальные ставки 5 % и 7 % сохраняются.

Лимиты применения УСН пересмотрены с учетом коэффициента-дефлятора. Предельная выручка увеличена до 490,5 млн рублей, лимит по остаточной стоимости основных средств — до 218 млн рублей.

При первом возникновении обязанности по уплате НДС штраф за первую несданную декларацию не применяется. Освобождение действует однократно.

От применения специальных ставок НДС 5 % и 7 % можно отказаться в течение четырех кварталов после перехода на НДС.

Для УСН с объектом «доходы минус расходы» перечень учитываемых расходов стал открытым. Региональные пониженные ставки по УСН сохраняются только для видов деятельности, включенных в федеральный перечень.

Патентная система налогообложения применяется только индивидуальными предпринимателями и действует в отношении конкретных видов деятельности, перечень которых устанавливается на уровне регионов. Налог рассчитывается не от фактического дохода, а исходя из потенциально возможного годового дохода, установленного законом субъекта РФ. Размер налога известен заранее и не зависит от реальной выручки.

На ПСН предприниматель не платит НДС, НДФЛ с доходов от патентной деятельности и налог на имущество, используемое в рамках патента. Отчетность по налогу отсутствует, ведется только учет доходов для контроля лимитов. Патент приобретается на срок от одного месяца до одного года в пределах календарного года.

ПСН подходит для индивидуальных предпринимателей, которые ведут один или несколько видов деятельности из разрешенного перечня и работают в пределах установленных ограничений. Например, мастер по ремонту, парикмахер или владелец небольшой торговой точки может использовать патент, если численность сотрудников и доход не превышают допустимые значения.

Что изменилось в 2026 году:

С 1 января 2026 года снижен предельный доход для применения патентной системы налогообложения. Лимит составляет 20 млн рублей в год. В 2027 году он будет уменьшен до 15 млн рублей, а с 2028 года — до 10 млн рублей. При превышении лимита право на применение ПСН утрачивается.

При совмещении патента с другими налоговыми режимами для проверки лимита учитываются доходы по всем режимам в совокупности.

Автоматизированная упрощенная система налогообложения — экспериментальный режим для ИП и малых компаний с численностью штата не более пяти сотрудников. Налог рассчитывает и администрирует сама налоговая служба на основе сведений из банков, касс и других источников, а плательщик освобождается от самостоятельного расчета налогов и отдельной отчетности. За расчет и уплату налогов отвечает ИФНС, уведомления плательщик получает через личный кабинет или банк, а сдача декларации не требуется.

Режим подходит предпринимателям с небольшим штатом и доходом — например, мастеру или небольшой торговой точке, где важно сократить ручную работу с отчетностью.

Что изменилось в 2026 году:

С 2026 года АУСН доступна в большем числе регионов. Теперь автоматизированную упрощенку можно применять уже почти по всей России — в 83 из 85 регионов. Лимит дохода остается 60 млн рублей, численность сотрудников не более пяти, условия и ставки налога не изменились.

Если у вас бизнес на автоматической упрощенке, вы можете получить 3 месяца подписки в 1С:БизнесСтарт бесплатно! Акция действует до 31 декабря 2026 года.

Единый сельскохозяйственный налог (ЕСХН) предусматривает одну фиксированную ставку налога 6 % от разницы между доходами и расходами, если доля сельхоздоходов достаточна для применения режима. Плательщики ЕСХН освобождены от налога на прибыль, НДФЛ с доходов от сельхоздеятельности, налога на имущество и в большинстве случаев — от обязательной уплаты НДС. При этом региональные власти могут устанавливать пониженные ставки в пределах от 0 % до 6 % в зависимости от субъекта РФ.

Этот режим обычно выбирают фермерские хозяйства и сельскохозяйственные компании, для которых основной доход формируется именно от производства и реализации сельхозпродукции. ЕСХН помогает учитывать специфику аграрного бизнеса и снижает налоговую нагрузку по сравнению с универсальными системами налогообложения.

Что изменилось в 2026 году:

На ЕСХН ставка налога остается 6 % без изменений. Лимит освобождения от НДС для сельхозпроизводителей также не снижался и в 2026 году остается на уровне 60 млн рублей годового дохода: при соблюдении этого условия плательщики ЕСХН сохраняют право не платить НДС. Лимиты изменений, которые обсуждаются для других спецрежимов (например, УСН), к ЕСХН не применяются в 2026 году.

Специальный налоговый режим для физических лиц и ИП без сотрудников. В этом режиме нет обязательной отчетности и бухгалтерского учета: налог рассчитывается автоматически, а плательщику достаточно получить уведомление и оплатить налог через приложение. Ставки фиксированные — 4 % с доходов, полученных от физических лиц, и 6 % с доходов от юридических лиц и ИП. Самозанятые не платят обязательные страховые взносы, а декларации по НПД не подаются, что упрощает ведение деятельности.

НПД подходит фрилансерам, частным специалистам и ИП без сотрудников, которые работают самостоятельно и получают доход от услуг или продажи продукции собственного изготовления в пределах установленных правил. Например, репетитор, фотограф, курьер-фрилансер или мастер по ремонту техники могут выбрать НПД, чтобы сократить обязательные платежи и не вести сложную отчетность, в отличие от обычных ИП на других режимах.

Что изменилось в 2026 году:

Режим НПД продолжает действовать в 2026 году и будет работать в рамках эксперимента до конца 2028 года. На 2026 год каких-либо изменений по условиям применения налога не предусмотрено.

Лимит годового дохода для применения НПД остается 2,4 млн рублей в год. При превышении этого порога плательщик теряет право на этот режим и должен перейти на другой. Ставки налога — 4 % и 6 % — сохраняются в 2026 году без изменений.

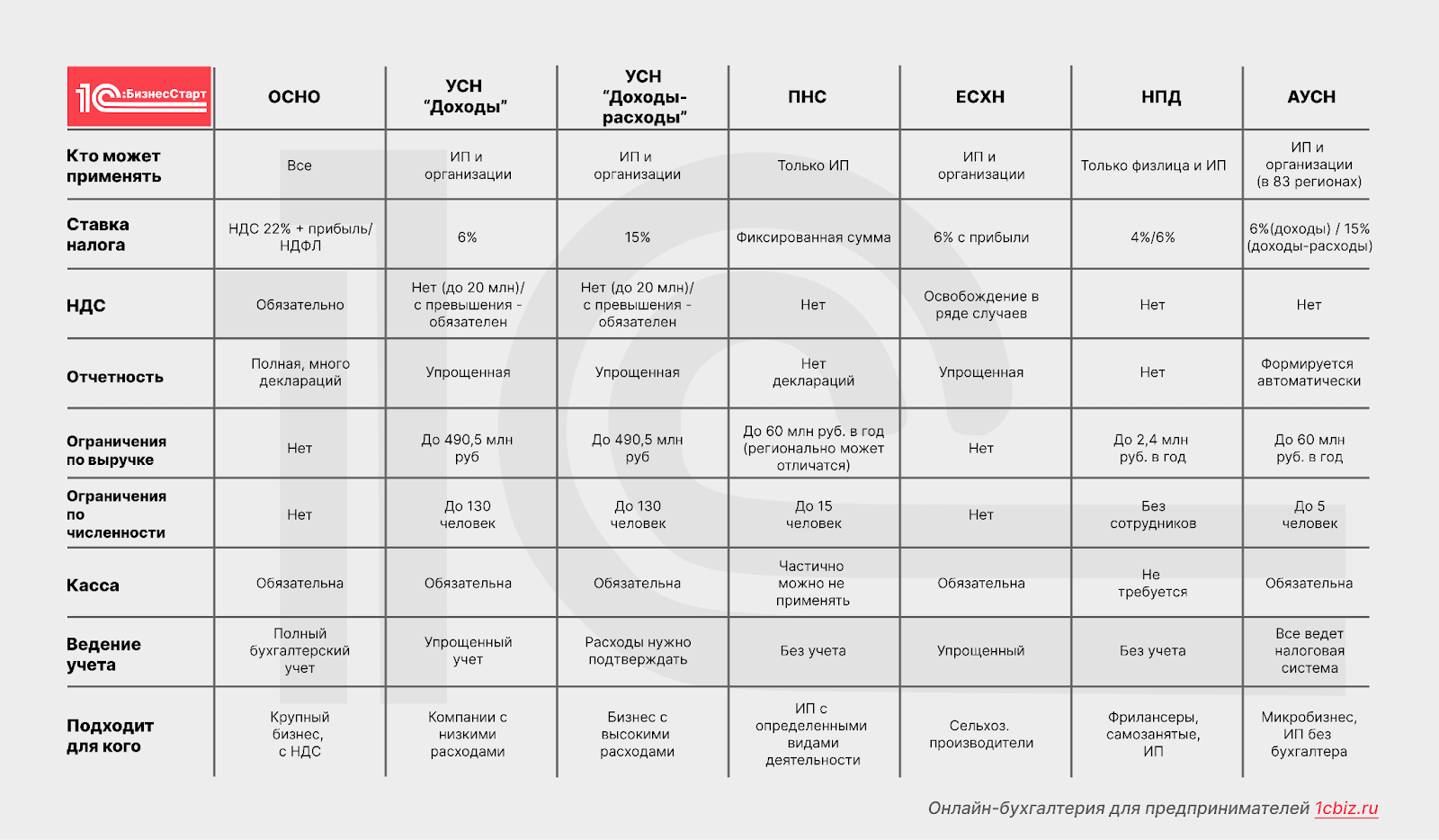

В таблице ниже — детальное сравнение спецрежимов.

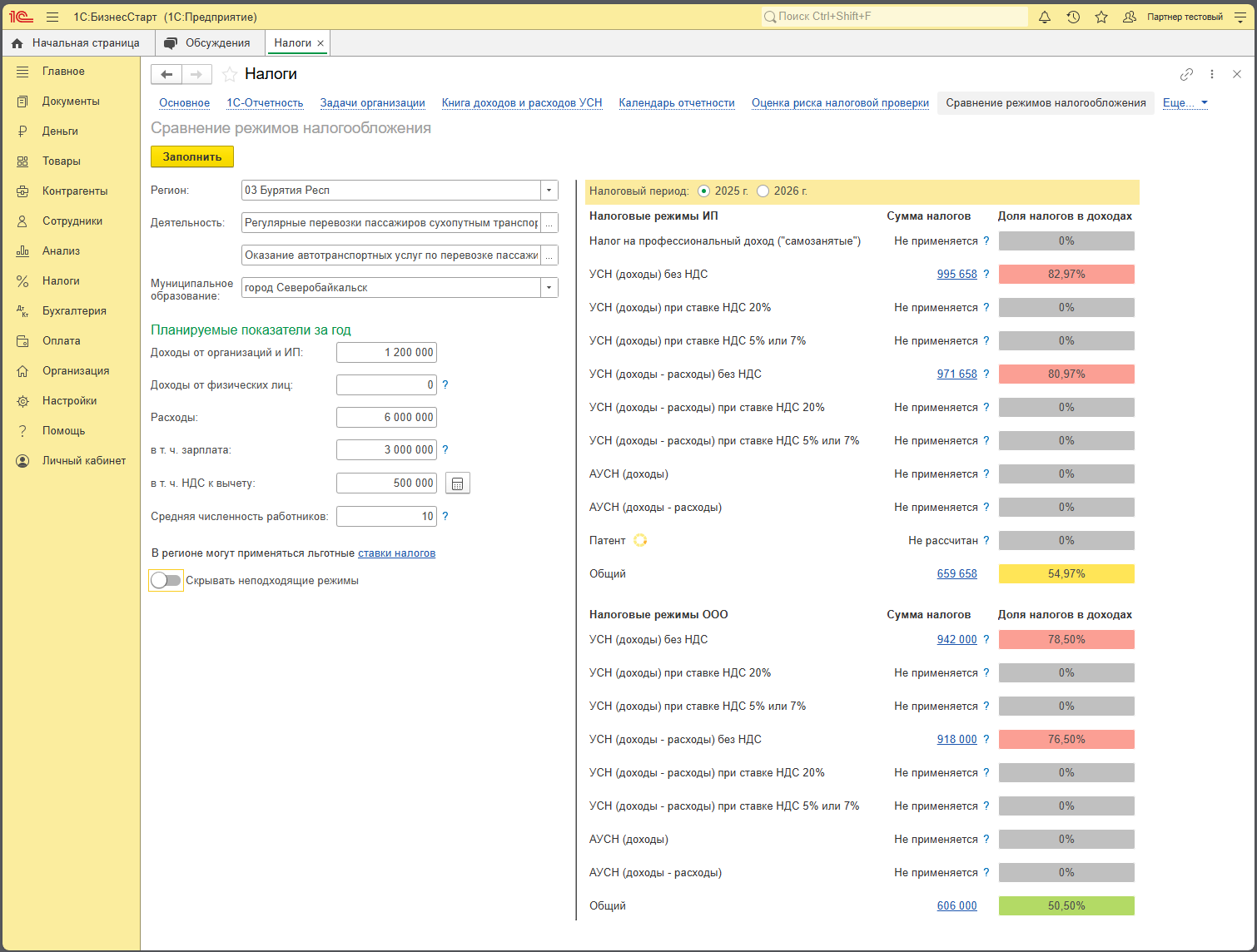

В 1С:БизнесСтарт есть бесплатный налоговый калькулятор, который помогает сравнить режимы налогообложения и выбрать оптимальный. Он учитывает изменения 2026 года, включая НДС для упрощенки, ставки налога на прибыль, прогрессивный НДФЛ и другие параметры. Калькулятор позволяет оценивать налоговую нагрузку для ОСНО, УСН («Доходы» и «Доходы минус расходы»), АУСН, ПСН и НПД.

Для расчета нужно указать регион, вид деятельности, численность сотрудников, выручку, расходы и фонд оплаты труда. При необходимости можно корректировать НДС к вычету и учитывать региональные ставки налогов.

Программа автоматически проверяет применимость режимов, скрывает неподходящие и показывает оптимальный вариант. Результаты выделяются цветом: зеленым — выгодный, красным — невыгодный.

Налоговый калькулятор помогает не только выбрать подходящий режим, но и упрощает ведение бизнеса благодаря инструментам учета, контроля финансов, работы с контрагентами и формирования отчетности.

Если вы ищете понятное решение для ведения учета и сдачи отчетности без бухгалтера, попробуйте 1С:БизнесСтарт. Программа подойдет для старта и повседневной работы малого бизнеса и учитывает требования налогового законодательства.

Зарегистрируйтесь и получите 30 дней бесплатного доступа к онлайн-бухгалтерии 1С:БизнесСтарт, чтобы оценить все возможности программы.

Ваше приложение готовится к использованию. Пожалуйста, подождите.

Ваше приложение готовится к использованию. Пожалуйста, подождите.